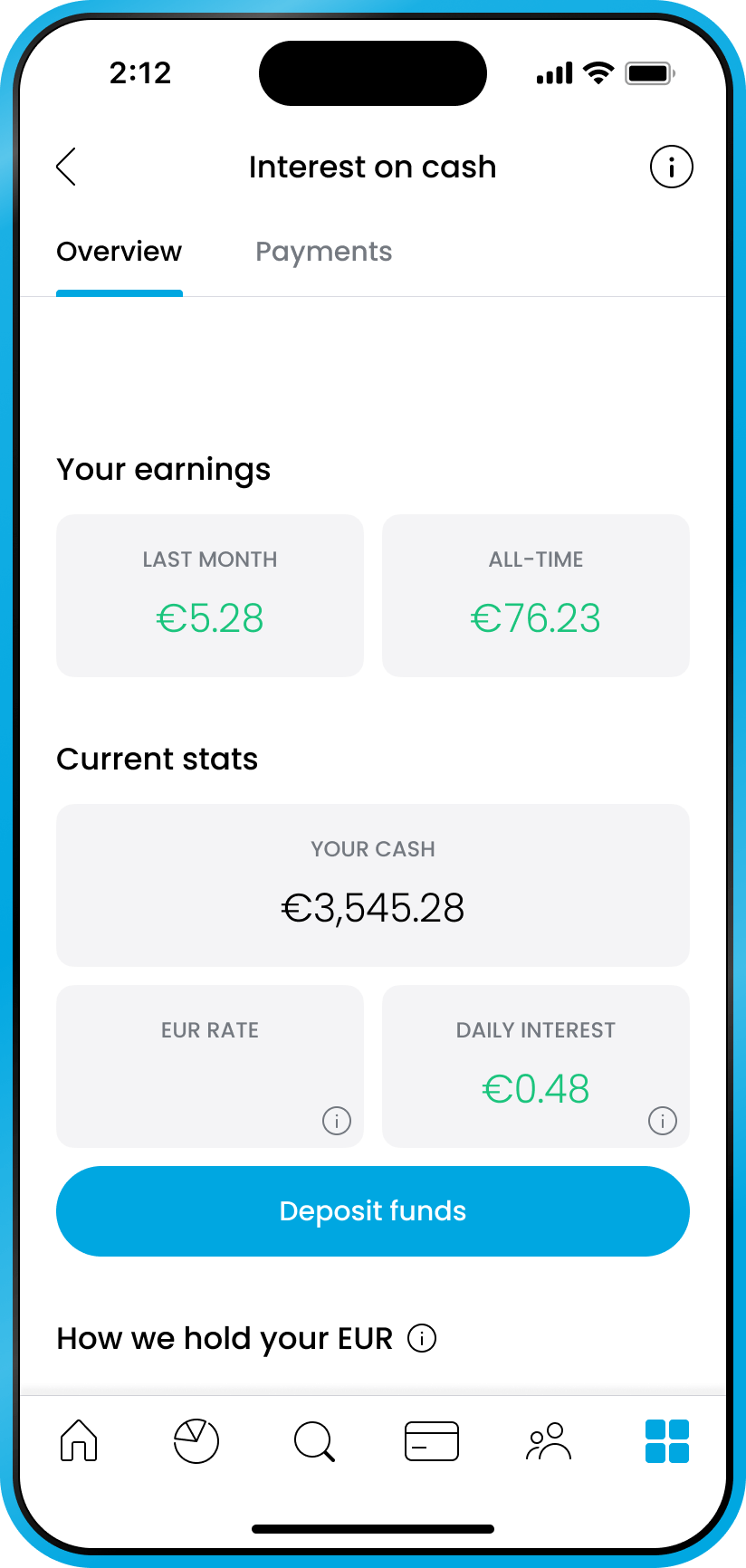

Payés chaque jour. Pas de minimum ni de limite.

Retrait possible à tout moment.

Si tu permets le versement d'intérêts, nous conserverons ton argent dans des fonds du marché monétaire et des banques répondant aux critères d'admissibilité. Sinon, nous les conserverons uniquement dans des banques. Des intérêts s'appliquent aux fonds disponibles sur un compte d'investissement. Des conditions s'appliquent. Lorsque tu investis, ton capital est exposé à des risques.

Des conditions simples

Aucune limite de solde

Gagne des intérêts sur l'ensemble de tes fonds non investis, qu'ils soient importants ou non. Un taux unique pour tous.

Sans restrictions de retrait

Tu es toujours libre d'utiliser ton argent. Retire ou investis-le à tout moment sans incidence sur tes taux d'intérêt et sans frais de pénalité.

Tu es payé(e) quotidiennement

Tu perçois tes intérêts quotidiennement, ce qui te permet de maximiser tes gains

Gagne des intérêts dans 0 devises mondiales

Dépose, investis et conserve de l'argent dans plusieurs devises au sein d'un seul compte. Convertis avec seulement 0,15 % de frais de FX.

C'est toi qui as le contrôle

Garde le contrôle de tes revenus et obtiens des informations en temps réel sur les taux d'intérêt en vigueur.

Active ou désactive les intérêts sur les liquidités à tout moment.

Commence à t'enrichir dès maintenant

Rejoins plus de 5 millions d'utilisateurs

Télécharge l'application mobile

Toutes les statistiques présentées sont mondiales. Le nombre de clients représente des comptes financés.

Excellent

Noté 4,6 / 5 d'après les 98 389 avis sur

Trustpilot

Noté 4,6 / 5 d'après les 98 389 avis sur

Trustpilot

Invité

Brilliant app full of loads of useful…

Brilliant app full of loads of useful information yet so easy to use.

Invité

Easy to use App

Simple straightforward investing site. Only using for a cash ISA but getting a good return. No penalties for withdrawing money.

Invité

Perfect app for Stocks and investing

Perfect app for Stocks and investing. Simple to use and functions very well.

Invité

Easy to use. I can see my isa clearly and track its…

I can see my isa clearly and track its progress since opening. I can look at investing virtually before I commit to using real money to make sure it's for me. I can also create a sipp all in one place. I get daily, weekly and monthly notices regarding interest. The app is easy to use and understand.

Invité

I lost my other device and I was…

I lost my other device and I was worried about signing into Trading 212. But the process was quick and easier than I thought. Thank you!

Invité

Easy to use.

Easy to use. Very easy access and clear how to manage money

Invité

Easy to use

Easy to use , helpful AI assistance, user friendly design!

Invité

Best broker platform

The cheapest and very comfortable broker. Plus you can use your money with MasterCard, which gives 400 euro per month free withdrawal, great Fx exchange rate when buying abroad. 1,5% cashback and many good features.

Invité

Great platform with easy to navigate app

Great platform with easy to navigate app

Invité

Easy to use platform

Easy to use platform, and informative.

Invité

Communication and 24/7 support

Amazing communication, work through the night on any problems and wake up and problems are solved!

Invité

Very easy to use

Great app. Clean and simple. Love it.

Invité

Easy and clear

Easy to use, trusted investments, clear tracking

Invité

Trustable and easy to use Trading 212 app

Very positive experience with Trading212. App is easy to use and all has been great.

Invité

very user-friendly

very user-friendly interface, everything is understandable. Easy to start investing.

Invité

Great and simple app

Great and simple app, easy to use.

Invité

So good so far

Just recently joined and happy with early results.

Invité

Very impressive 212

Very easy intuitive app, the customer service from both the automated and human responses is great, overall great so far, I can’t fault them.

Invité

I really love the weekly and monthly…

I really love the weekly and monthly interest updates, it really feel like your money is actually working for you.

Invité

Easy to use

So far easy to use. Good information and stats given for novices.

Afficher certains avis positifs de clients

Nos récompenses

Foire aux questions

Qu'appelle-t-on liquidités non investies ?

Les liquidités non investies représentent les liquidités que tu n'as pas investies dans des actions ou des ETFs. Les liquidités non investies sont détenues dans des banques et des QMMF. Pour en savoir plus sur les QMMF, voir ci-dessous.

Comment ça marche ?

Active les intérêts sur les liquidités et commence à percevoir un intérêt journalier sur les liquidités détenues sur ton compte.

Quels types de comptes sont éligibles pour percevoir des intérêts ?

Tous les comptes sont éligibles au versement d'intérêts.

Quels sont les taux d'intérêt actuels ?

Dans l'appli, appuie sur « Percevoir des intérêts sur les liquidités » et tu pourras voir les taux d'intérêts actuels. Tu peux également retrouver cette information dans nos Conditions et frais.

Existe-t-il des exigences de solde minimum ou maximum pour percevoir des intérêts ?

Il n'y a pas d'exigences minimales ou maximales de solde.

Comment puis-je activer l'intérêt ?

Connecte-toi à ton compte, appuie sur « Gagner des intérêts sur les liquidités », suis les instructions et appuie sur le bouton « Activer ». Tu devras consentir à ce que tes liquidités soient détenues dans des fonds monétaires qualifiés (QMMF).

Et si je ne veux pas percevoir d'intérêts ?

Tu peux les désactiver à tout moment via le tableau de bord « Intérêts sur les liquidités » dans ton application.

Comment est-ce que Trading 212 détient mes liquidités pour générer ces intérêts ?

Comme nous ne sommes pas une banque, nous utilisons un mélange de produits et d'instruments tels que des fonds du marché monétaire qualifié (QMMF), des dépôts à terme et des comptes courants. C'est la raison pour laquelle tu dois accepter les QMMF pour pouvoir percevoir des intérêts.

Tu peux voir à tout moment comment tes liquidités sont détenues sur le tableau de bord de tes intérêts sur les liquidités. Ces données sont mises à jour une fois par jour à minuit et sont basées sur le solde de tes liquidités réglées. Pour en savoir plus sur les soldes de liquidités réglées, clique ici.

Qu'est-ce qu'un fonds du marché monétaire qualifié (QMMF) ?

Un fonds du marché monétaire qualifié détient des actifs financiers à court terme et à faible risque, visant à maintenir une valeur stable. Ces fonds sont considérés comme des endroits à faible risque où l'on peut garder ses liquidités tout en percevant des intérêts, et on les utilise souvent pour la partie en liquidités des comptes de retraite ou des comptes d'investissement. On dit qu'ils sont « qualifiés » car ils répondent à certaines réglementations leur permettant d'être considérés comme des équivalents de trésorerie.

Qui utilise les QMMF ?

Les fonds de pension, les fonds d'assurance, les banques et autres grandes institutions financières.

Ces institutions utilisent généralement les QMMF pour détenir d'importantes sommes d'argent. Plus de 1 000 milliards d'euros sont détenus dans des QMMF en Europe et plus de 6 000 milliards de dollars aux USA en janvier 2024.

Comment le montant de l'intérêt journalier est-il calculé ?

Les paiements des intérêts journaliers sont calculés en utilisant la formule AER standard de l'industrie :

(1 + r/n)^n - 1, où

- r = taux d'intérêt

- n = fréquence de composition (365,25 jours)

Nous utilisons 365,25 jours pour tenir compte des années bissextiles.

Exemple

AER USD = 5 %

Solde en espèces USD = 1 000 $

- Paiement quotidien (DP) = Solde en espèces * [(1 + AER) ^ 1/365,25 - 1]

- DP = 1 000 $ * [(1 + 0,05) ^ 1/365,25 - 1]

- DP = 1 000 $ * (1,05 ^ 1/365,25 - 1)

- Racine 365,25e de 1,05 = 1,00013358

- DP = 1 000 $ * (1,0013358 - 1)

- DP = 1 000 $ * 0,00013358

- DP = 0,13358 $

- Racine 365,25e de 1,05 = 1,00013358